Заседание ФРС стимулировало спрос на рисковые активы. Что ждать по EURUSD, GBPUSD?

ФРС сделала еще один робкий шаг в сторону ужесточения денежно-кредитной политики на вчерашнем заседании. ЦБ также признал, что повышенная инфляция может задержаться дольше чем предполагалось изначально. Однако судя по реакции доллара и бондов, рынки предполагали более агрессивную риторику.

ФРС заметил вчера что экономика движется в том направлении, которое подразумевает переход к ужесточению кредитных условий, но по словам Пауэлл нужно еще немного времени чтобы убедиться в успехах занятости. Очевидно, что дебаты по поводу того, когда нужно начинать сокращать QE объемом $120 млрд. накаляются, однако маловероятно что ФРС формально объявит об этом до декабря. Также вчерашнее заседание раскрыло немного подробностей, по поводу того как будет проходить сокращение QE. По все видимости продажа MBS с баланса будет производиться в последнюю очередь, тем не менее ежемесячные темпы скупки Трежерис будут снижаться быстрее чем MBS. Однако рыночные процентные ставки с осторожностью восприняли ястребиную коммуникацию ФРС.

Кроме того, замечания по поводу инфляции и третьей волны ковида оказались более оптимистичными, чем предполагалось. Еще раз заявив что текущая повышенная инфляция, Пауэлл заметил, что есть риски ее дальнейшего повышения и устойчивости. Рост числа новых случаев Covid-19 по мнению Пауэлла призывает к осторожности, однако до сих пор не сложилось консенсуса по поводу экономического ущерба от третьей волны. Сбалансированность оптимизма и осторожности в коммуникации ФРС оставляет возможность для регулятора перейти к ожиданиям, что повышение ставки по федеральным фондам начнется в 2022 году. Сейчас рыночные ожидания закладывают первое повышение ставки не раньше, чем в 2023 году.

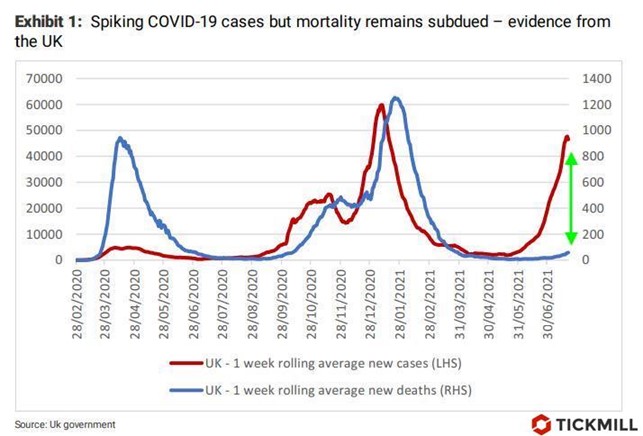

Доллар продолжил снижение после заседания ФРС в соответствии с идеей изложенной вчера. Рынки очевидно ожидали более ястребиную позицию ФРС с учетом последнего развития инфляция в США, однако взамен увидели выжидательную позицию регулятора. Индекс доллара снизился до месячного минимума - уровня 92 пункта, EURUSD повысился до двухнедельного максимума, а GBPUSD оказался на максимуме одного месяца, за счет усилившейся дивергенции политик Банка Англии и ФРС. Напомню, что Банк Англии продолжает склоняться к необходимости начать повышение ставок, так как риски экономического ущерба от третьей волны ковида даже после полного снятия социальных ограничений, снижаются. На это указывает растущий разрыв в темпах суточного роста новых случаев Covid-19 после снятия ограничений и темпах госпитализации:

Позже сегодня появятся данные по немецкой инфляции и ВВП США за второй квартал. Ожидается развитие умеренного давления на американский доллар если данные превзойдут ожидания, так как это покажет что голубиная позиция ФРС продолжает сочетаться с хорошими темпами экономической экспансии в ключевых развитых странах, что в результате усилит спрос на риск.

Отказ от ответственности: предоставленные материалы предназначены только для информационных целей и не должны рассматриваться как рекомендации по инвестициям. Точка зрения, информация или мнения, выраженные в тексте, принадлежат исключительно автору, а не работодателю автора, организации, комитету или другой группе, физическому лицу или компании.

Прошлые результаты не являются показателем будущих результатов.

Предупреждение о рисках: CFD-контракты – сложные инструменты, сопряженные с высокой степенью риска быстрой потери денег ввиду использования кредитного плеча. 69% и 73% розничных инвесторов теряют деньги на торговле CFD в рамках сотрудничества с Tickmill UK Ltd и Tickmill Europe Ltd соответственно. Вы должны оценить то, действительно ли Вы понимаете, как работают CFD-контракты, и сможете ли Вы взять на себя высокий риск потери своих денег.

Фьючерсы и опционы: торговля фьючерсами и опционами с маржей несет высокую степень риска и может привести к убыткам, превышающим ваши первоначальные инвестиции. Эти продукты подходят не для всех инвесторов. Убедитесь, что вы полностью понимаете риски и принимаете соответствующие меры для управления своими рисками.