Дайджест Telegram: взгляд на рынок. 25.01.2021

EconomicState

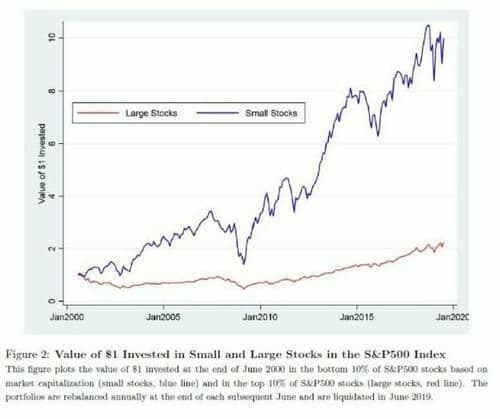

Команда исследователей из Университета штата Мичиган, Лондонской школы экономики и Калифорнийского университета проанализировала данные компаний малой и большой капитализации с 2000 по 2019 г.

Приток средств в ETF и пассивное инвестирование искажают фундаментальные соотношения на сегодняшних рынках. Исследование показало, что пассивные инвесторы "склонны поднимать цены на модные крупные компании, входящие в S&P 500". Это приводит тому, что эти компании имеют более высокой вес в индексе.

Более мелкие участники S&P 500 становятся слишком дешевыми по сравнению с более крупными тикерами. "Приток денег в фонды, отслеживающие индекс S&P 500, непропорционально повышают цены на акции с большой капитализацией в индексе по сравнению с ценами на небольшие акции индекса", - утверждают Хао Цзян, Димитри Ваянос и Лу Чжэн.

В документе отмечается: "Когда цены искажаются, веса индексов, взвешенных по стоимости, смещаются и потоки в индексные фонды усугубляют искажения". Компании малой капитализации оказываются недооценены.

Crimsondigest

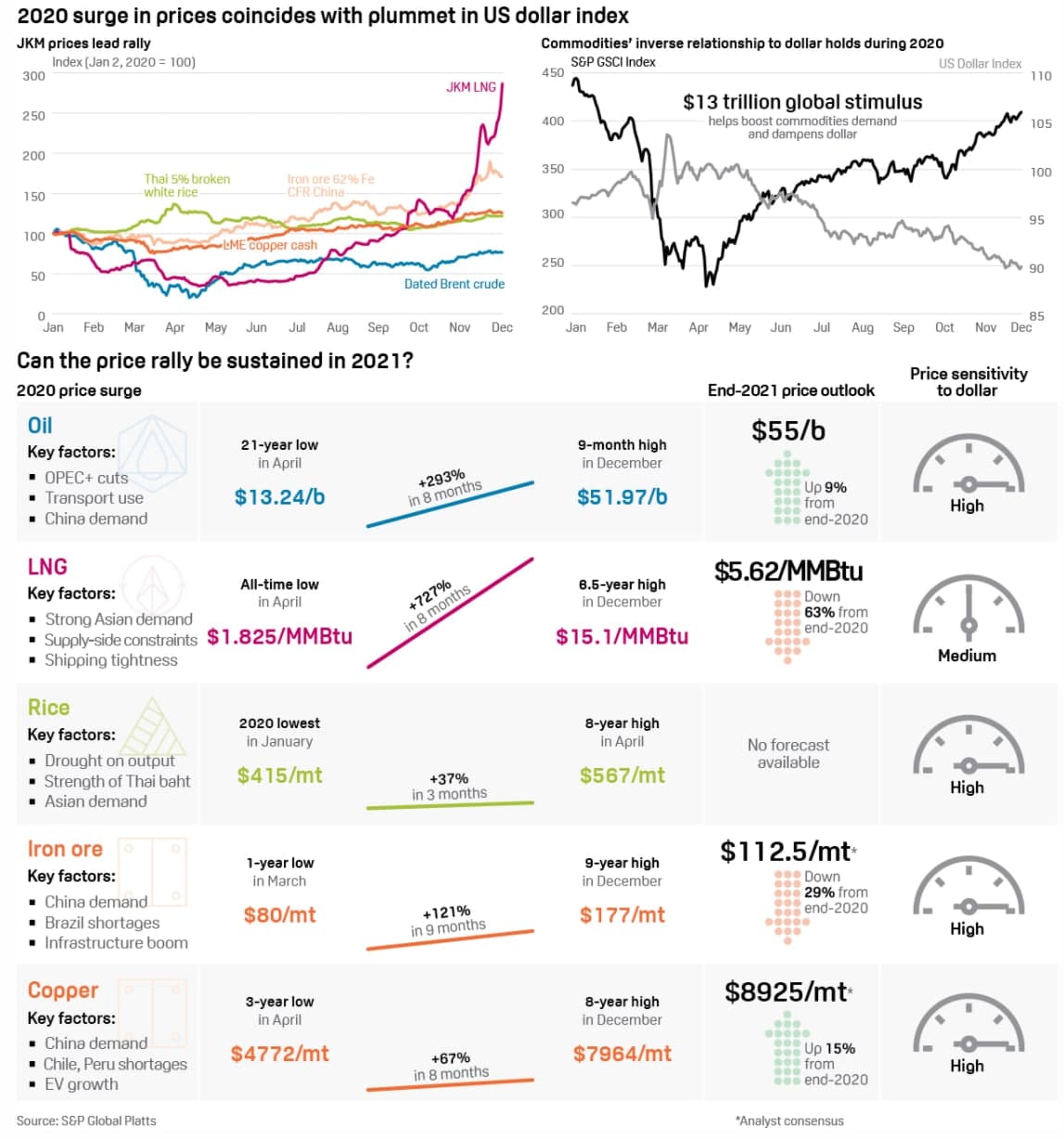

Standard & Poor's Platts публикует забавную иллюстрацию инфляционных последствий $13 триллионов глобальных "мер по стимулированию экономики". Оказывается, растет все, зачастую с многолетних минимумов: нефть, СПГ, рис, железная руда, медь...

Понятно, что для каждой позиции отдельно можно найти объяснение: ОПЕК+ для нефти, погодные аномалии для СПГ, китайский стимул экономики для меди и руды, и так далее. Однако, список того что растет - намного длиннее, чем в инфографике от Platts, и там и соя, и кукуруза, и серебро... Слишком много совпадений. Это не значит, что индивидуальные факторы каждого товара не имеют значения. Имеют. Но монетарная накачка (Platts предлагает вполне валидную цепочку рассуждений: накачка -> слабый доллар -> растущие цены) приводит к тому, что каждый индивидуальный фактор способствует гораздо более серьезному росту цены на конкретное серебро или газ или сою, и это увеличительное стекло действует крайне асимметричным образом - т.е. способствует именно "движению вверх".

Post_economics

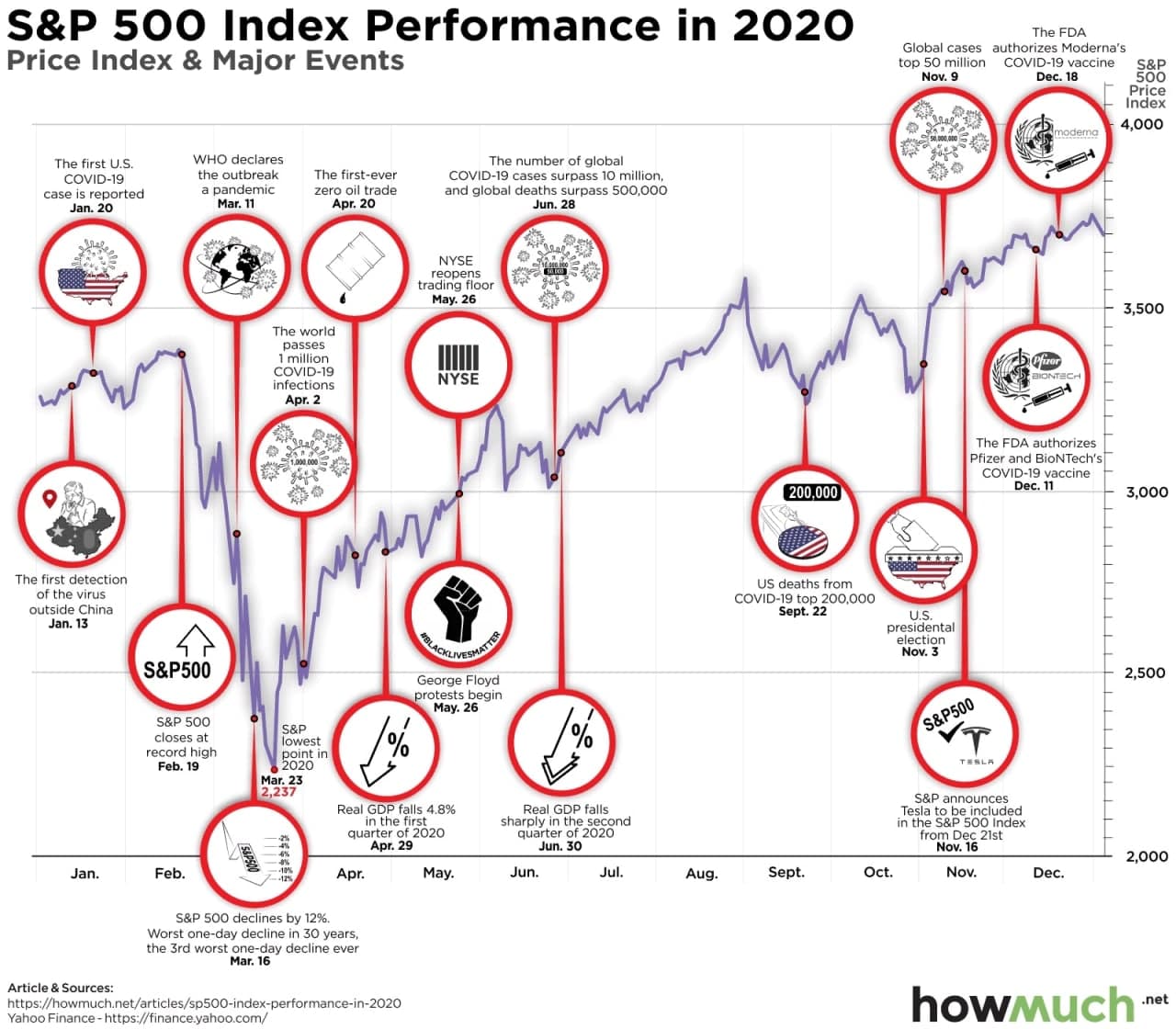

Инфографика: S&P 500 в 2020

2020 год был плохим годом, но не для фондового рынка. Фактически, индекс S&P 500 завершил год на рекордно высоком уровне. Но это не значит, что на этом пути не было трудностей, как и показывает данная инфографика.

- Индекс S&P 500 обеспечивал V-образную динамику на протяжении всего 2020 года: открыл год на уровне 3258, 23 марта рухнул до 2237, а затем 31 декабря поднялся до рекордного уровня в 3756.

- Апрель 2020 года стал одним из лучших месяцев в 80-летней истории фондового рынка: индекс S&P 500 вырос более чем на 12%.

- Быстрое восстановление индекса S&P 500 в разгар пандемии коронавируса подчеркивает, насколько фондовый рынок сильно отличается от того, как обычные люди воспринимают экономику.

TradeLong

Золото в моменте падало, достигая уровня поддержки широкого бокового диапазона 1822.68–1860.70 в понедельник, 18 января. Был ложный пробой поддержки и импульсный отскок XAU/USD вверх создают предпосылки для дальнейшего укрепления цены.

Но пока котировки остаются в рамках бокового диапазона, ограниченного локальным уровнем поддержки 1823.66 и верхней границей области сопротивления 1862.55.

Покупка от поддержки на пробой сопротивления в случае повторного снижения цены к нижней границе диапазона выглядит весьма хорошо, в соотношении риск/прибыль. Ограничить убыток можно будет на уровне 1808.

ИНВЕСТ НАВИГАТОР

Доходность по итальянским 10-летним гособлигациям (нижний график). Верхний график - доходность сопоставимой трежери США.

Дело в том, что пандемия заставила европейские правительства выпустить рекордные объемы госдолгов. Очередного кризиса в еврозоне не произошло только потому, что ЕЦБ начал скупать долги в огромных объемах.

Но что же произойдёт со этими горами долгов? Один из выходов из положения был бы debt jubilee - списание долга на балансе ЕЦБ. Однако Лагард назвала такую идею немыслимой. За первые 11 месяцев 2020 ЕЦБ купил более 100% облигаций, выпущенных Португалией, Ирландией, Испанией и Грецией. Всего же ЕЦБ скупил 85% первичного размещения еврозоны.

Существующие лимиты позволят ЕЦБ покупать с такой скоростью ещё некоторе время. Позволить скупленным облигациям находиться на балансе ЕЦБ вечно значит «простить долг». Следовательно, ЕЦБ не допустит роста ставки пока самые уязвимые страны не окрепнут.

Justwallstreet

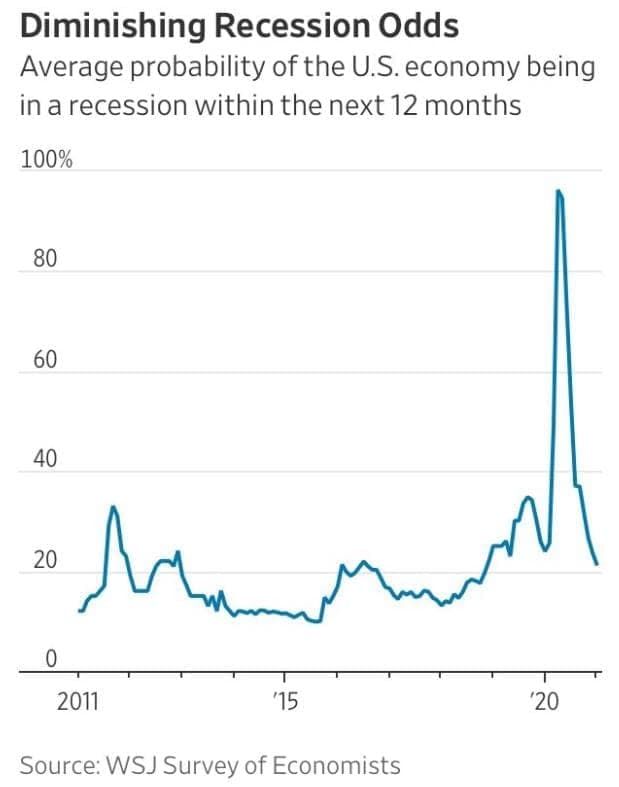

В рецессию верят все меньше

Согласно последнему опросу экономистов, проведенному The Wall Street Journal, средний показатель вероятности того, что экономика США окажется в рецессии в ближайшие 12 месяцев, составляет 21,2%. Это самый низкий показатель с конца 2018.

Proeconomics

Несмотря на то, что цены на нефть закрепились на рубеже $55 за баррель, BofA по-прежнему ожидает, что в 2021 году цена на нефть марки Brent в среднем будет находиться всего около $50 за баррель.

Отказ от ответственности: предоставленные материалы предназначены только для информационных целей и не должны рассматриваться как рекомендации по инвестициям. Точка зрения, информация или мнения, выраженные в тексте, принадлежат исключительно автору, а не работодателю автора, организации, комитету или другой группе, физическому лицу или компании.

Прошлые результаты не являются показателем будущих результатов.

Предупреждение о рисках: CFD-контракты – сложные инструменты, сопряженные с высокой степенью риска быстрой потери денег ввиду использования кредитного плеча. 69% и 73% розничных инвесторов теряют деньги на торговле CFD в рамках сотрудничества с Tickmill UK Ltd и Tickmill Europe Ltd соответственно. Вы должны оценить то, действительно ли Вы понимаете, как работают CFD-контракты, и сможете ли Вы взять на себя высокий риск потери своих денег.

Фьючерсы и опционы: торговля фьючерсами и опционами с маржей несет высокую степень риска и может привести к убыткам, превышающим ваши первоначальные инвестиции. Эти продукты подходят не для всех инвесторов. Убедитесь, что вы полностью понимаете риски и принимаете соответствующие меры для управления своими рисками.

Арман активно торгует на рынке Forex уже 10 лет. Занимается обучением начинающих трейдеров и консультированием в части торговли и построения собственной торговой стратегии и управления рисками. Имеет больше 7 лет опыта работы в различных брокерских компаниях в качестве аналитика и консультанта.