Дайджест Telegram: взгляд на рынок. 23.06.2020

OptionsWorld

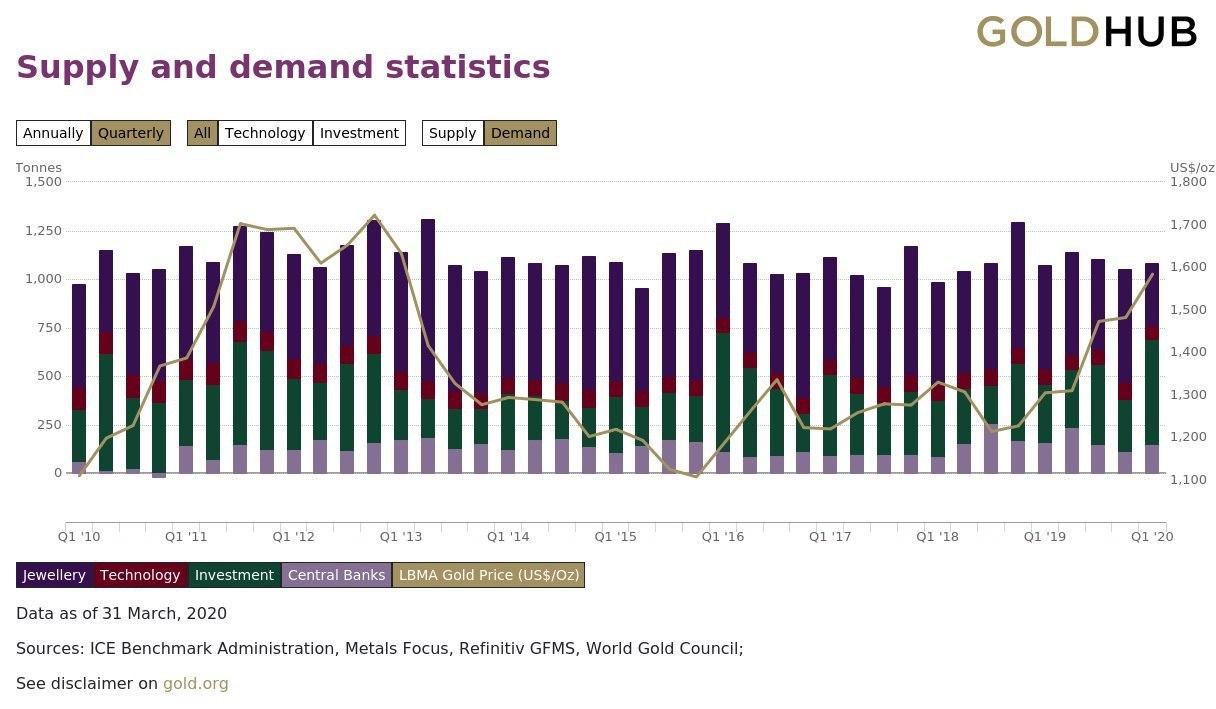

Золото традиционно является одним самых безрисковых активов в мире, но мало кто знает на какие части разделен спрос на данный металл. Основная часть – это инвестиционный спрос, который составляет более 50% от всего, затем идет ювелирная продукция - около 30%, затем покупки Центробанков – чуть более 10% и еще использование в технологическом производстве - около 5%.

В ювелирной продукции и технологическом производстве в последнее время был заметный спад спроса, который компенсировался ростом вложений в различные ETF и покупками со стороны Центробанков. Но в ближайшее время картина вполне может полностью перевернуться. Т.е. начнется рост реального спроса и замедлится инвестиционный. Т.к. доля второго выше не исключаю коррекции золота в ближайшие месяцы. Со стороны Центробанков между тем стоит отметить, что Банк России с 1 апреля приостановил покупку золота на внутреннем рынке драгметаллов, что довольно ощутимо снизит совокупный спрос во втором квартале.

Между тем ключевым драйвером для золота остается инвестиционный спрос, который в 1 квартале достиг своих пиковых значений. Стоит отметить, что данный спрос довольно сильно зависит от денежно-кредитной политики в мире и инфляционных ожиданий. В частности, желтый металл довольно сильно растет в период отрицательных реальных процентных ставок. Здесь стоит обратить внимание на почти 100% корреляцию золота и американских трежерис – на графике справа доходности 10-летних трежерис и перевернутая цена на золото. Т.е. по сути, чтобы желтый металл рос необходим либо рост инфляции, превышающий рост доходностей американских трежерис, либо дополнительное стимулирование которое приведет к еще большему снижению доходностей при отсутствии роста инфляции.

Сейчас же складывается такая ситуация, что роста инфляции мы в ближайшие месяцы можем и не увидеть, а постепенный рост мировой экономики заставит задуматься участников о сворачивании стимулирования. Такой сценарий, на мой взгляд, является наиболее вероятным и в этом случае заметный рост цены на золото в среднесрочной перспективе мы вряд ли увидим.

Proeconomics

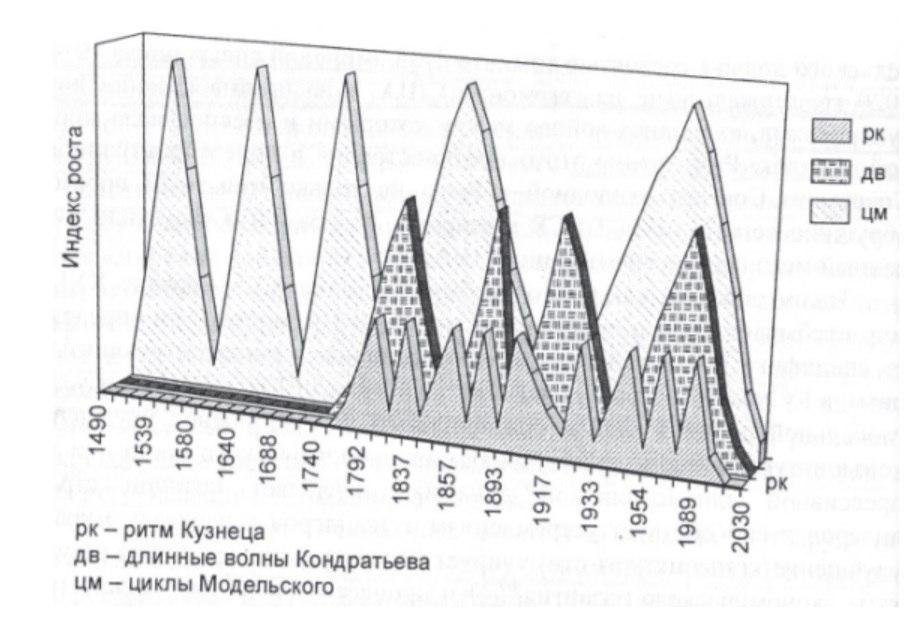

Совмещенная динамика циклов Модельского, Кондратьева с ритмом Кузнеца. Как раз в начале 2020-х все три цикла сходятся в нижней точке. Т.е. если эти вычисления экономистов верны, то лет на пять мировая экономика уходит в стресс и стагнацию, до начала следующего подъема.

В последние годы теория длинных волн часто подвергается сомнению. Главным фактором в этом сомнении выступает то, что в условиях догоняющего развития у стран с развивающимися экономиками, в первую очередь Китая и других стран ЮВА происходит ускорение технологических изменений. Догоняющие страны заимствуют технические новшества у передовых, и тем самым «отодвигают» последствия длинных циклов. Если же сейчас забуксует и Китай, то нас ждет нелегкое время.

EconomicState

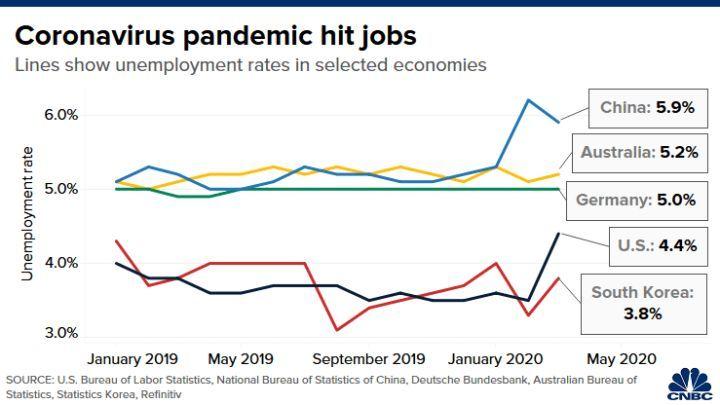

Эксперты ООН предрекли масштабное сокращение рабочих мест по всему миру из-за пандемии коронавируса. По их прогнозам, свыше 195 млн человек (в пересчете на полную ставку) могут потерять работу только по итогам второго квартала текущего года

Кризис, вызванный пандемией COVID-19, погружает мировую экономику в рецессию с исторически высоким уровнем безработицы во всем мире. Пандемия привела к острейшему кризису в сфере занятости и значительному снижению уровня жизни. При этом сильнее всего пострадали малые и средние предприятия, работники сельского хозяйства, самозанятые, наемные работники, беженцы и рабочие-мигранты. Также серьезный удар пришелся по индустрии туризма, культуры и сферы услуг

По итогам 2 квартала в США ожидается суммарно не менее 45 млн заявок на бирже труда.

***

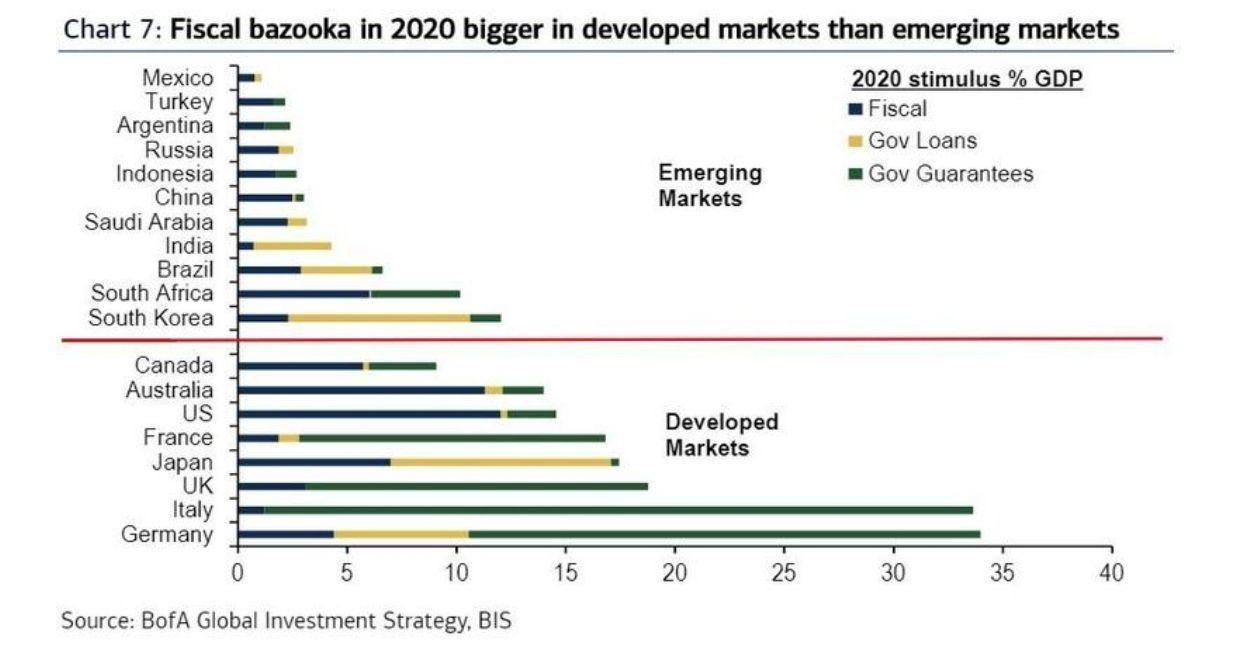

График от Bank of America показывает насколько больше возможности по фискальному стимулированию своих экономик у развитых стран, чем у ЕМ.

ИТ-директор BofA Майкл Хартнетт считает, что "в 2020 г очень заметно, как развивающиеся рынки отстают в плане финансовых возможностей для борьбы с пандемией и рецессией". Хартнетт говорит, что фискальный стимул принимает 3 формы: расходы, кредитные гарантии, кредиты и капитал.

Данные BIS показывают лидирующие расходы США и Австралии, более 10% ВВП. Европа активно использует кредитные гарантии. Например, для Италии они доходят до 32% ВВП. Япония и Ю. Корея стимулируют с помощью государственных займов и вливаний капитала.

В этом году особенно агрессивен КНР, который обещает кредиты в размере 30% ВВП.

Для стимулирования стагнирующей экономики Китай собирается начать исторический кредитный вал. Новые кредиты могут достичь почти 20 трлн юаней в сравнении с рекордными 16.81 трлн юаней в 2019, а общее финансирование может увеличиться более чем на 30 трлн юаней или на $4.2 трлн.

Отказ от ответственности: предоставленные материалы предназначены только для информационных целей и не должны рассматриваться как рекомендации по инвестициям. Точка зрения, информация или мнения, выраженные в тексте, принадлежат исключительно автору, а не работодателю автора, организации, комитету или другой группе, физическому лицу или компании.

Прошлые результаты не являются показателем будущих результатов.

Предупреждение о рисках: CFD-контракты – сложные инструменты, сопряженные с высокой степенью риска быстрой потери денег ввиду использования кредитного плеча. 69% и 73% розничных инвесторов теряют деньги на торговле CFD в рамках сотрудничества с Tickmill UK Ltd и Tickmill Europe Ltd соответственно. Вы должны оценить то, действительно ли Вы понимаете, как работают CFD-контракты, и сможете ли Вы взять на себя высокий риск потери своих денег.

Фьючерсы и опционы: торговля фьючерсами и опционами с маржей несет высокую степень риска и может привести к убыткам, превышающим ваши первоначальные инвестиции. Эти продукты подходят не для всех инвесторов. Убедитесь, что вы полностью понимаете риски и принимаете соответствующие меры для управления своими рисками.

Арман активно торгует на рынке Forex уже 10 лет. Занимается обучением начинающих трейдеров и консультированием в части торговли и построения собственной торговой стратегии и управления рисками. Имеет больше 7 лет опыта работы в различных брокерских компаниях в качестве аналитика и консультанта.