Технический отскок индекса доллара от 100 пунктов поможет Евро восстановиться

Уходящая неделя отметилась продолжающимся ростом доходности облигаций развитых стран и ястребиной переоценкой траектории повышения ставки ФРС. Спрос на доллар при этом вырос, а на валюты стран с низкими ставками, а также стран, где преобладает импорт ресурсов, снизился. Так, EURUSD нашел равновесие в конце недели в диапазоне 1.08-1.09, в то время как USDJPY приблизилась к недавнему локальному максимуму в области 125.

Продолжаются спекуляции по поводу того, какой уровень обесценения иены Банк Японии посчитает недопустимым и начнет интервенции. Однако пока стимулов для удержания иены от падения у ЦБ немного. Инфляция хоть и сравнительно высокая, но ниже, чем в Европе или США и основной вклад в нее вносит товарная инфляция (даже больше, чем в ЕС):

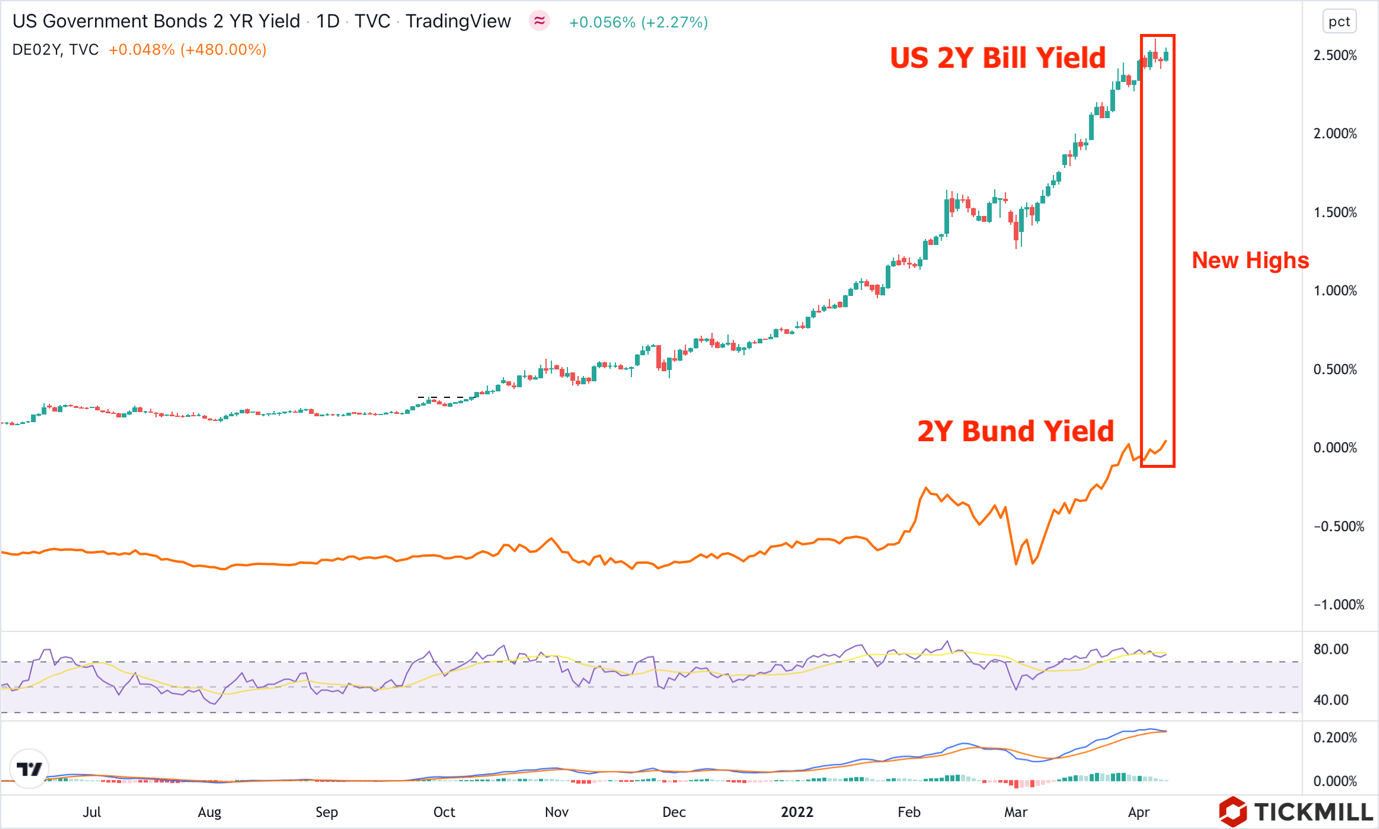

Политик ФРС Джеймс Буллард заявил на этой неделе, что повышение ставки ФРС до 3% в этом году выглядит разумным. Есть некоторые подвижки и в нормализации политики ЕЦБ - опубликованные «Минутки» показали, что политики ЕЦБ на прошедшем заседании говорили о нескольких повышения ставки в этом году и корректировке APP (основной программы скупки активов на данный момент). Тем не менее, переоценка политики ФРС в этом году происходит более активней, из-за меньших объективных ограничений у американского ЦБ нормализовывать политику (например, гораздо меньшие риски создания стагфляции). Именно поэтому попытки восходящих коррекций EURUSD перейти в бычий тренд пока тщетны. В Евро также в значительной степени заложена геополитическая премия – инвесторы требуют большую доходность по локальным активам из-за рисков, связанных с военными действиями на Украине.

EURUSD скорей всего повторно протестирует 1.08 на следующей неделе, однако для продолжения медвежьего тренда потребуется существенное усиление геополитических рисков, либо новые неприятные данные по инфляции. На данном этапе удивить рынки будет сложно. Поэтому ставка на технический отскок EURUSD с целью на 1.095 выглядит оправданной:

Fed policymaker James Bullard said this week that raising interest rate to 3% this year looks reasonable. There is some progress in the normalization of ECB policy - published "Minutes" showed that ECB policymakers at the last meeting talked about several rate hikes this year and adjustments to the APP (the main asset purchase program at the moment). However, the reassessment of the Fed's policy this year is more active, due to fewer objective constraints on the Fed to normalize policy (for example, much lower risks of creating stagflation). That is why the attempts of upward EURUSD corrections to morph into a bullish trend have been futile so far. The Euro also has a large geopolitical premium – investors are demanding higher returns on local assets due to the risks associated with military operations in Ukraine.

EURUSD is likely to retest 1.08 next week, however, to continue the bearish trend, a significant increase in geopolitical risks or new worrying inflation data will be required. At this stage, it will be difficult to surprise the markets. Therefore, a bet on a technical rebound of EURUSD with a target at 1.095 looks justified:

Отказ от ответственности: предоставленные материалы предназначены только для информационных целей и не должны рассматриваться как рекомендации по инвестициям. Точка зрения, информация или мнения, выраженные в тексте, принадлежат исключительно автору, а не работодателю автора, организации, комитету или другой группе, физическому лицу или компании.

Прошлые результаты не являются показателем будущих результатов.

Предупреждение о рисках: CFD-контракты – сложные инструменты, сопряженные с высокой степенью риска быстрой потери денег ввиду использования кредитного плеча. 69% и 73% розничных инвесторов теряют деньги на торговле CFD в рамках сотрудничества с Tickmill UK Ltd и Tickmill Europe Ltd соответственно. Вы должны оценить то, действительно ли Вы понимаете, как работают CFD-контракты, и сможете ли Вы взять на себя высокий риск потери своих денег.

Фьючерсы и опционы: торговля фьючерсами и опционами с маржей несет высокую степень риска и может привести к убыткам, превышающим ваши первоначальные инвестиции. Эти продукты подходят не для всех инвесторов. Убедитесь, что вы полностью понимаете риски и принимаете соответствующие меры для управления своими рисками.