Рынки зашли слишком далеко в прогнозе ставки ФРС, ограничивая потенциал роста доллара

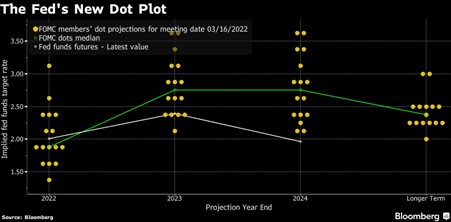

Данные прошлой недели показали, что общий тренд инфляции в развитых экономиках еще далек от разворотной точки, поэтому движения на валютном рынке продолжили определяться интервенциями центральных банков (по крайней мере словесными) по сдерживанию роста цен. Наиболее преуспел в этом ФРС. Несколько чиновников американского ЦБ высказались за активное противодействие инфляции (череду повышений ставок на 50 б.п. на ближайших заседаниях), что естественно не осталось без внимания. Индекс доллара продолжил движение к верхней границе хорошо сформированного диапазона (97.80-99.40), а рынок краткосрочных долговых инструментов США уже отталкивается в ценообразовании от ставки ФРС выше 3.00% через год. Что интересно, впервые за долгое время ожидаемая рынком ставка по федеральным фондам превышает верхнюю оценку ставки согласно последнему Dot Plot (~3%):

Если ЦБ откажется «соответствовать ожиданиям» давая сигнал что будет придерживаться Dot Plot, то рынку придется скорректировать свои ожидания. Вероятность такого сценария высока, учитывая источники инфляции (товарный рынок), против которых инструменты монетарной политики не очень эффективны. Вместе с ожиданиями по ставке вероятно будет корректироваться и доллар, поэтому выше устоявшейся границы диапазона перспективы дальнейшего укрепления едва ли просматриваются:

Отказ от ответственности: предоставленные материалы предназначены только для информационных целей и не должны рассматриваться как рекомендации по инвестициям. Точка зрения, информация или мнения, выраженные в тексте, принадлежат исключительно автору, а не работодателю автора, организации, комитету или другой группе, физическому лицу или компании.

Прошлые результаты не являются показателем будущих результатов.

Предупреждение о рисках: CFD-контракты – сложные инструменты, сопряженные с высокой степенью риска быстрой потери денег ввиду использования кредитного плеча. 69% и 73% розничных инвесторов теряют деньги на торговле CFD в рамках сотрудничества с Tickmill UK Ltd и Tickmill Europe Ltd соответственно. Вы должны оценить то, действительно ли Вы понимаете, как работают CFD-контракты, и сможете ли Вы взять на себя высокий риск потери своих денег.

Фьючерсы и опционы: торговля фьючерсами и опционами с маржей несет высокую степень риска и может привести к убыткам, превышающим ваши первоначальные инвестиции. Эти продукты подходят не для всех инвесторов. Убедитесь, что вы полностью понимаете риски и принимаете соответствующие меры для управления своими рисками.